|

�ھ����˶�����2020��֮��ŷ�����г�����ӭ����Ϊ�ֹ۵�2021�ꡣ���µ�һ���ŷ�����������ƶ��ߺ��г������߽���ŷ����ɫЭ���ָ���£������㾻�ŷŵ�Ŀ����Ч�ƶ�ʵ���ԵĽ��̡�Ԥ��2021��ŷ��������Դ���꽫�����µļ�¼��

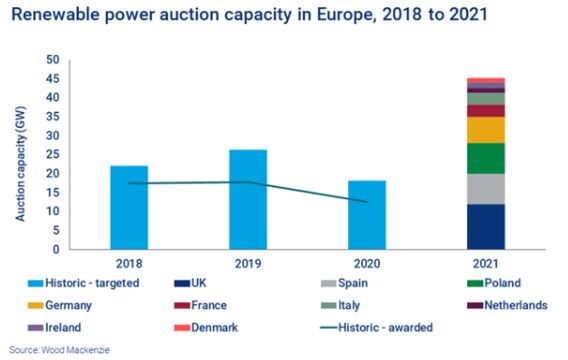

����Wood Mackenzie���µ�һ�������2021��ŷ�ƻ�������������ߴ�45GW�����а���17GW�ķ�磬6GW�Ĺ�����磬�Լ����������Ļ���ֿ�������Դ��ϼ�����

�����ľ��Ľ���������б��������ܵ���Ŀ��ֵ���ڹ�ȥ�������ŷ�����ƽ���ɽ���Ϊ70%��Ҳ����˵��2021�꼫�п����������30GW�ķ���������

�ڼ������о���Ĺ����У�Ӣ�������������������¹����г��dz�ֵ�ù�ע����������������������������͵�����������СһЩ��

Ӣ�����ڵ����ֲ�ۺ�ͬ��CfD���ƻ��У�����12GW��������Դ���磬����һ�ֵ�Ŀ�귭��һ�����࣬��Ҫ�������ַ��缼��������½�Ϸ���������ѱ���������üƻ���

��������������һ�����ڵľ�����ӽ����5GW��ȼƻ����ܵľ���ԼΪ8GW���ҡ�

������Ŀ��ͬ����8GW���������Ϸ�硢½�Ϸ�������硣

�������ڽ��꾺��2.9GW�Ĺ�����硣���ͬʱ����ȥ���ٴ��͵�ۼ�¼֮�����������ڼƻ��ԡ��Ǵ�ͳ�� �桱�����б꣬��Ѱ��ɱ����͵Ĺ���õأ����а���Ư��̫���ܵ�վ���ٹ�·�����վ��

�����ԣ��������ռ��2021��������������Դװ���ľ��֡����ṩ�����ͳɱ�����̼������ͬʱ����������Դ�IJ��ɵ����ԶԵ���ϵͳ��������������ս������ŷ��Ӣ�����¹��������ȼ����г��Ѿ���ʾ��������2020�꣬���ɵ��ȵĿ�������Դ����߷����ϵ�����ʱ�ڣ�������ǰһ��͵���ĵ�۾�Ϊ��ֵ�������Ʋ���¹ڲ�����ص��������ⲻ̸��Ԥ�Ƹ���۳��ֵ�Ƶ�ʽ������ӡ�(��Դ��Wood Mackenzie�����������)

|